在《期货和衍生品法》颁布实施一周年之际,日前,由复旦大学中国金融法治研究院、复旦大学司法与诉讼制度研究中心、复旦大学金融法研究中心主办的“商事金融司法实践与未来发展研讨会” 暨《中国商事金融司法研究报告(2021-2022)》新书发布会在上海成功举办。北京浩天(上海)律师事务所高级合伙人袁国际博士也受邀出席了此次研讨会,并就《期货和衍生品法》中的衍生品最新立法进展中相关法律问题做了主题分享。

袁国际博士,北京浩天(上海)律师事务所高级合伙人

袁国际博士,北京浩天(上海)律师事务所高级合伙人,西南政法大学法学学士,中国政法大学法学硕士、博士,复旦大学法学博士后。袁国际博士主要从事期货金融、资产管理、投资并购领域,在协助企业并购重组、投融资方面拥有十余年专业经验。与此同时,他还在期货、期权等衍生品法律问题作出了深入研究,已出版、发表《期货结算法律问题研究》(专著,法律出版社)、《期权合同原理与实务》(专著,法律出版社)、《中国商事金融司法研究报告(2021-2022)》、《期权权利性质探析》、《期权税收法律问题探析》、《善意取得制度之善意主体探析》、《反倾销抽样审查法律问题研究》、《信托法第30条修订建议》及《<反倾销协定>第17条解读》等多篇论著及研究成果。

《中华人民共和国期货和衍生品法》(简称《期货和衍生品法》)是为了规范期货交易和衍生品交易行为,保障各方合法权益,维护市场秩序和社会公共利益,促进期货市场和衍生品市场服务国民经济,防范化解金融风险,维护国家经济安全,而制定的法律,于2022年4月正式颁布,并于同年的8月1日开始实施。

颁布背景:期货衍生品业务迅猛发展

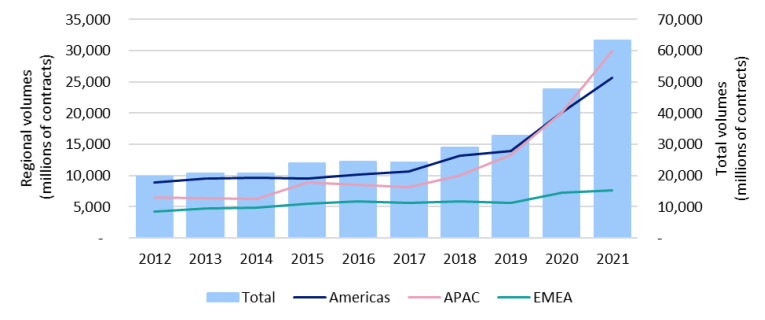

根据世界交易所联合会(World Federation of Exchanges,简称WFE)官方统计,2021年在全世界交易所中期货合约和期权合约的总成交量创造了一个新的历史性记录,达632.4亿张(其中期权合约338.8亿张,期货合约293.5),相较2020年增加了33%。

数据来源:世界交易所联合会(WFE)

根据中国期货业协会发布的《2021年度中国期货市场发展综述》,2021年,中国期货市场成交 75.14亿手(单边,下同)和581.2万亿元,同比分别增长22.13%和32.84%。

意义和亮点

袁国际博士长期研究并关注期货及衍生品立法,在国内期货业迅速发展的实际需求下,《期货和衍生品法》的颁布实施具有重大战略意义和实际价值。在《期货和衍生品法》颁布之前,中国期货市场遵循的是以《期货交易管理条例》行政法规为核心,以《期货公司监督管理办法》、《期货交易所管理办法》等部门规章及期货业协会和期货交易所自律规则为辅的一套规则体系,但在上位法层级上难以对接《公司法》《证券法》等法律,不足以满足期货市场发展的需要,更难以起到助力期货市场双向开放、构建新发展格局的作用。

作为中国期货和衍生品市场的“基本法”,《期货和衍生品法》为期货和衍生品市场的高质量发展提供了法律基础。期货和衍生品法象征着中国市场经济和金融制度“皇冠上的明珠”,也是中国资本市场立法最后一块拼图。

作为长期从事期货和衍生品法律研究的专业人士,袁国际博士认为《期货和衍生品法》存在以下主要亮点:

一是扩大调整范围,将衍生品交易纳入。《期货和衍生品法》最大的亮点就是将衍生品交易纳入调整对象范围,法律的名称也由原来的《期货法》修改为《期货和衍生品法》。

二是正式确立终止净额结算制度。在期货和衍生品法实施之前,我国尚未实行期货结算的终止净额结算制度,终止净额结算等制度与现行企业破产法存在一定程度的冲突。“终止净额结算制度”不仅奠定了衍生品交易市场健康蓬勃发展的最基础和最核心机制,还成为期货和衍生品法令境内外金融和衍生品市场欢欣鼓舞的最大亮点之一。期货和衍生品法以法律形式确立了“终止净额结算制度”,是中国获得“净额结算司法管辖区”认可的关键一步。值得关注的是,在期货和衍生品法通过后,ISDA(国际掉期与衍生品协会,International Swaps and Derivatives Association)在其官网“净额结算立法”一栏已将中国由“待观察”更新为“已采纳”,认可中国属于有效支持终止净额结算不可撤销的司法管辖区。

三是完善了交易者保护制度。期货和衍生品法第50条将期货经营机构的交易者适当性义务上升为法定义务,要求期货经营机构在向期货交易者提供服务时必须履行交易者适当性义务,且第50条第3款规定了期货经营机构的赔偿责任。

四是明确新品种上市采用备案制。根据《期货和衍生品法》第十七条的规定,期货期权新品种由审批制向注册制过渡,优化了期货品种上市审批机制,对于期货品种的上市可允许期货交易所报经国务院期货监督管理机构后自主决定。

五是加强跨境监管与合作。《期货和衍生品法》第2条、第119条确立了域外法律适用效力,即使相关交易活动发生在中国境外,但只要该等活动损害了境内交易者的合法权益,期货和衍生品法仍然对该等境外交易活动适用。第十一章明确规定了国务院期货监督管理机构可以开展跨境监管合作,以及将“对等互惠”作为跨境监管合作的基本原则。

期货衍生品法和证券法

就期货衍生品法和证券法的关系,袁国际博士认为,证券法和期货衍生品法的基本原则和具体制度存在相通相似之处,例如,两部法律均规定了中央对手方(CCP)集中结算制度、净额结算制度、禁止内幕交易制度、代表人诉讼制度、交易结算资金专户存放制度等。

然而,期货衍生品法和证券法也存在显著差异,具体如下:

一是证券法和期货衍生品法不同的法律功能。证券市场具有融资功能,资金与实体企业相互结合。证券市场由于存在投资、融资功能,实体企业存在价值上升的可能性,有可能实现共赢,并不是零和博弈,因此,证券法中使用的是“投资者”。期货市场具有风险管理和价格发现功能,没有融资功能。期货市场是一个管理风险的市场,风险在套期保值者和非套期保值者之间进行转移,基本上就是零和博弈,是一个风险转移的交易过程,因此,期货衍生品法使用的是“交易者”。

二是交易制度不同。证券法规定了以信息披露制度为核心的证券上市发行制度,解决发行人与投资者信息不对称问题;由于证券交易目前采取全额交易以及即时结算交割,交易风险相对可控,故证券法对证券交易管制较少。另外,证券交易基本上是单方向,只能看多。由于期货产品不存在发行环节,只存在上市交易环节,且期货交易还不是采取全额交易,只是采取比例较低的保证金交易,期货衍生品法建立了较为全面的交易制度,例如保证金制度、当日无负债结算制度、强行平仓、持仓限额制度等,专门用来控制交易者在期货交易过程中的长期风险。期货交易是双向的,可以看多,也可以看空。

三是结算制度不同。证券结算时间较短(T+0或T+1结算),因为,证券交易是现货交易,在达成交易后可以立即进行资金和证券的交收对付,货银对付,且由于结算交割时间短,结算风险敞口期较短,结算风控制度也较少,仅设置了结算财产独立制度。然而,在期货交易达成后,期货结算系统并不能尽快完成对期货交易的结算。因为,期货交易本来就不是现货交易,其不是以现货买卖为目的,而是应在期货合同规定的将来期限进行货物与资金的交收对付。由于期货结算期限较长,其就必须面对结算各方的长期信用风险,期货结算的风险控制制度中有保证金制度、当日无负债结算制度、强行平仓等,专门用来控制结算当事人的长期信用风险。另外,期货交易中实物交割的比例不到5%,其余均是通过对冲方式消灭,避免履行交割义务。

问题与展望

袁国际博士指出,作为中国期货衍生品行业的第一部法律,期货和衍生品法实现了“从无到有”突破,但也存在一定细节问题。例如,期货和衍生品法在期货合约、期权合约、互换合约以及远期合约的定义中使用了“标准化”“非标准化”“金融合约”等用语,但什么是“金融合约”,“标准化”的具体内涵是什么。再比如,期货和衍生品法第33条规定了衍生品交易主协议备案制度,但主协议(例如ISDA主协议)备案的义务主体是谁,备案的主协议范围是什么,向哪个监管机构进行备案,这类问题和细节都需要解释和补足。

2023年3月17日,中国证监会发布了《衍生品交易监督管理办法(征求意见稿)》,其他配套规章制度也在推进之中,交易报告库、主协议合同范本备案制度等也将进一步完善。《期货和衍生品法》及相关规定有效填补了我国金融法律体系中的空白,为境内外交易者保护构建了全面的制度框架,为期货和衍生品市场的高质量发展提供了法律基础,让期货和衍生品市场的发展“有法可依”。